Bạn là doanh nghiệp Việt Nam có nhu cầu nhập khẩu hàng hóa vào Việt Nam? Bạn đang tìm hiểu những thông tin về giấy tờ, thủ tục để lên kế hoạch sản xuất hàng hoá và xuất khẩu? Bạn muốn tránh những rủi ro và khó khăn khi nhập khẩu hàng hoá lần đầu? Trong bài viết này, VICO sẽ giúp bạn hiểu rõ hơn về quy trình nhập khẩu hàng hóa vào Việt Nam.

1. Tổng quan về nhập khẩu hàng hóa vào Việt Nam

Nhập khẩu hàng hoá là một hoạt động kinh doanh quan trọng, đòi hỏi doanh nghiệp phải nắm rõ các quy định của pháp luật, các yêu cầu của hải quan và các bên liên quan.

Nếu không xử lý đúng quy trình nhập khẩu hàng hoá, doanh nghiệp có thể gặp những vấn đề như việc nhập phải hàng cấm tại Việt Nam dẫn đến bị phạt, mất thời gian và chi phí để giải quyết các thủ tục hành chính. Dẫn đến bị chậm trễ trong việc giao nhận hàng hoá hoặc không được hưởng các ưu đãi thuế quan,…

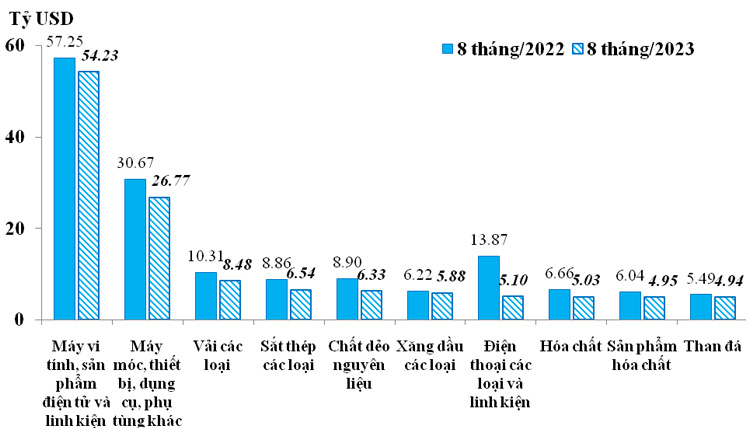

2. 10 nhóm mặt hàng nhập khẩu chính tại Việt Nam vào 8 tháng đầu năm 2023

Theo số liệu từ Tổng cục Hải quan cho biết, tháng 8/2023, kim ngạch xuất nhập khẩu của Việt Nam tăng 8,8% lên 62,08 tỷ USD so với tháng trước. Trong đó, xuất khẩu tăng 9% lên 32,76 tỷ USD, nhập khẩu tăng 8,6% lên 29,32 tỷ USD.

Về mặt nhập khẩu hàng hóa. Tháng 8/2023, nhập khẩu hàng hoá của Việt Nam đạt 29,32 tỷ USD, tăng 8,6% so với tháng trước và tăng 27,9% so với tháng thấp nhất trong năm. Nhóm hàng máy vi tính, sản phẩm điện tử và linh kiện tăng mạnh nhất, chiếm 50% mức tăng nhập khẩu của cả nước.

10 nhóm mặt hàng nhập khẩu chủ lực của Việt Nam trong 8 tháng đầu năm bao gồm:

- Máy móc, thiết bị, dụng cụ, phụ tùng khác

- Máy vi tính, sản phẩm điẹn tử và linh kiện

- Máy móc, thiết bị, dụng cụ, phụ tùng khác

- Vải các loại

- Sắt thép các loại

- Chất dẻo nguyên liệu

- Xăng dầu các loại

- Điện thoại các loại và linh kiện

- Hóa chất

- Sản phẩm hóa chất

Tuy nhiên, tính đến hết tháng 8/2023, nhập khẩu hàng hoá của Việt Nam vẫn giảm 15,9% so với cùng kỳ năm trước, đạt 208,27 tỷ USD. Trong số các nhóm hàng hoá xuất nhập khẩu chính của Việt Nam, nhóm hàng điện thoại các loại và linh kiện là nhóm hàng có mức giảm lớn nhất so với cùng kỳ năm trước. Trị giá xuất khẩu của nhóm hàng này giảm gần 9 tỷ USD so với cùng kỳ.

Ngoài nhóm hàng điện thoại các loại và linh kiện, các nhóm hàng khác cũng có mức giảm đáng kể so với cùng kỳ năm trước, như: máy móc, thiết bị, dụng cụ và phụ tùng; máy vi tính, sản phẩm điện tử và linh kiện; chất dẻo nguyên liệu;… Với 4 nhóm hàng trên, trị giá xuất nhập khẩu đã giảm hơn 18 tỷ USD so với 8 tháng/2022. Như vậy, nhóm hàng này đã đóng góp khoảng 44% trị giá xuất nhập khẩu giảm của cả nước so với cùng kỳ năm trước.

3. Quy trình và thủ tục nhập hàng về Việt Nam

Trong quy trình khẩu hàng hóa vào Việt Nam, doanh nghiệp cần nắm rõ các bước cơ bản bên dưới cũng như các tình huống cần nắm trong khai báo hải quan.

Bước 1. Chuẩn bị nhập khẩu (Phân loại hàng hóa theo diện nhập khẩu)

Người nhập khẩu cần biết rõ hàng hóa của mình thuộc loại nào để làm các thủ tục nhập khẩu hàng hoá một cách chính xác và đầy đủ. Không phải tất cả các loại hàng hóa đều được phép nhập khẩu vào Việt Nam, và cũng không phải tất cả các loại hàng hóa đều tuân theo một quy trình nhập khẩu giống nhau.

Do đó, người nhập khẩu cần kiểm tra kỹ lưỡng hàng hóa có nằm trong một trong các trường hợp sau hay không:

● Hàng hóa bị cấm nhập khẩu

● Hàng hóa cần có giấy phép kiểm tra chuyên ngành

● Hàng hóa cần có Giấy phép nhập khẩu, theo điều kiện

Ngoài ra, doanh nghiệp cần chuẩn bị các giấy tờ cần thiết để làm thủ tục hải quan. Các giấy tờ cơ bản gồm có: Hóa đơn thương mại (Invoice), Vận đơn (Bill of Lading), Chứng từ nguồn gốc hàng hóa (Certificate of Origin), Giấy chứng nhận kiểm tra chất lượng (Certificate of Quality),… Tùy theo loại hàng hoá mà có thể cần thêm các giấy tờ khác.

Bước 2: Phân loại hàng hóa và xuất xứ

Bước quan trọng trong việc nhập khẩu hàng hoá là phân loại hàng hóa theo mã HS để biết mức thuế quan phải trả. Mã HS là một hệ thống mã số quốc tế do Tổ chức Hải quan Thế giới (WCO) quy định để phân loại hàng hoá theo các tiêu chí khác nhau. Mã HS gồm có nhiều số, trong đó 6 số đầu tiên là chung cho tất cả các nước tham gia WCO. Các số sau 6 số đầu tiên là do từng nước tự quyết định theo nhu cầu quản lý của mình.

Vì vậy, mã HS của cùng một loại hàng hoá có thể khác nhau giữa các nước. Thông thường, các nước sẽ thêm vào 2 hoặc 4 số nữa để tạo thành mã HS 8 số hoặc 10 số.

Kiểm tra mã hàng hóa của bạn một cách chính xác và nhanh nhất tại đây

Bước 3: Xác định các loại thuế phí nhập khẩu vào Việt Nam

Dưới đây một số loại thuế mà doanh nghiệp phải nắm rõ khi nhập khẩu hàng hóa vào Việt Nam:

● Thuế nhập khẩu: Để biết mức thuế nhập khẩu cho hàng hoá của bạn, bạn cần phân loại hàng hóa theo mã HS của Việt Nam.

● Thuế giá trị gia tăng: Hầu hết các sản phẩm hàng hoá nhập khẩu đều phải chịu thuế giá trị gia tăng, trừ một số loại hàng hóa đặc biệt.

● Thuế tiêu thụ đặc biệt: Một số hàng hoá nhập khẩu có tính chất xa xỉ, liên quan đến sức khỏe, môi trường, sẽ phải chịu thuế tiêu thụ đặc biệt.

● Thuế bảo vệ môi trường: Đây là loại thuế áp dụng đối với các sản phẩm hàng hoá mà khi sử dụng sẽ gây ô nhiễm môi trường như xăng dầu, than đá, thuốc bảo vệ thực vật,…

● Thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ: Đây là các loại thuế mà Việt Nam áp dụng đối với các sản phẩm hàng hoá nhập khẩu mà Việt Nam cho rằng bị bán phá giá, được trợ cấp bất hợp pháp hoặc gây thiệt hại cho ngành sản xuất trong nước.

Bước 4: Làm thủ tục thông quan nhập khẩu

Khai hải quan

Để tiến hành khai hải quan, doanh nghiệp có thể điền thông tin trên phần mềm khai hải quan điện tử. Bạn cần chuẩn bị trước các thông tin cần thiết cho việc khai hải quan trên phần mềm khai hải quan điện tử. Doanh nghiệp có thể nộp tờ khai hải quan trước khi hàng hóa đến cửa khẩu hoặc trong vòng 30 ngày kể từ ngày hàng hóa đến cửa khẩu. Tờ khai hải quan sẽ được gửi lên Hệ thống VNACCS để xử lý.

Sau khi nộp tờ khai hải quan, hệ thống VNACCS sẽ phân luồng lô hàng theo 3 trường hợp sau:

● Luồng xanh: Có nghĩa là lô hàng không cần kiểm tra hồ sơ chi tiết và hàng hóa. Doanh nghiệp có thể thông quan và nhận hàng hóa ngay.

● Luồng vàng: Có nghĩa là nhà nhập khẩu cần nộp thêm các hồ sơ giấy để Hải quan kiểm tra.

● Luồng đỏ: Doanh nghiệp cần nộp thêm các hồ sơ giấy tờ như trường hợp luồng vàng và Hải quan sẽ tiến hành kiểm tra thực tế hàng hoá. Đây là trường hợp đặc biệt, chỉ áp dụng khi Hải quan có nghi ngờ về tính xác thực của hồ sơ hoặc hàng hoá.

Nộp thuế

Tiếp đến, nhà nhập khẩu cần thanh toán các loại thuế phí liên quan sau khi khai hải quan để được thông quan và giải phóng hàng hóa.

Bên cạnh quy trình nhập khẩu hàng hóa trên, những lưu ý quan trọng khi làm thủ tục hải quan hàng hóa xuất nhập khẩu tại chỗ cũng được nhiều doanh nghiệp quan tâm và chú trọng.

4. Các khoản thuế phí phải chịu khi nhập khẩu hàng hoá

Khi nhập khẩu hàng hóa vào Việt Nam, doanh nghiệp phải chịu các khoản thuế phí cơ bản sau.

Thuế nhập khẩu

Đây là khoản thuế mà doanh nghiệp phải nộp cho nhà nước khi nhập khẩu hàng hóa vào Việt Nam. Mức thuế nhập khẩu được tính theo tỷ lệ phần trăm (%) trên giá trị tính thuế của hàng hoá.

Mức thuế nhập khẩu được quy định trong Biểu thuế nhập khẩu ưu đãi của Việt Nam. Áp dụng cho các mặt hàng có nguồn gốc từ các nước thành viên ASEAN, Trung Quốc, Hàn Quốc, Nhật Bản, Ấn Độ, Úc, New Zealand và các nước tham gia Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA). Đối với các mặt hàng không có nguồn gốc từ các nước này, mức thuế nhập khẩu được áp dụng theo Biểu thuế nhập khẩu thông thường của Việt Nam.

Thuế giá trị gia tăng

Đây là khoản thuế mà doanh nghiệp phải nộp cho nhà nước khi tiêu thụ hàng hoá và dịch vụ trong lãnh thổ Việt Nam. Mức thuế giá trị gia tăng được tính theo tỷ lệ phần trăm (%) trên giá bán hàng hoá và dịch vụ.

Mức thuế giá trị gia tăng được quy định trong Luật thuế giá trị gia tăng, áp dụng cho các mặt hàng nhập khẩu vào Việt Nam. Theo Nghị định 44/2023/NĐ-CP, kể từ ngày 01/07/2023 đến ngày 31/12/2023, các doanh nghiệp, đơn vị, hộ cá nhân kinh doanh sẽ chịu mức thuế VAT là 8%.

Thuế tiêu thụ đặc biệt

Đây là khoản thuế mà doanh nghiệp phải nộp cho nhà nước khi sản xuất hoặc nhập khẩu các mặt hàng có tính chất xa xỉ, liên quan đến sức khỏe, môi trường và an ninh xã hội.

Mức thuế tiêu thụ đặc biệt được tính theo tỷ lệ phần trăm (%) trên giá bán hoặc giá nhập khẩu của hàng hoá. Mức thuế tiêu thụ đặc biệt được quy định trong Luật thuế tiêu thụ đặc biệt, áp dụng cho các mặt hàng như: rượu, bia, thuốc lá, xăng dầu, ô tô, xe máy, … Mức thuế tiêu thụ đặc biệt dao động từ 10% đến 150%, tùy theo loại hàng hoá.

Các khoản thuế phí khác

Bên cạnh 3 khoản thuế cơ bản trên, doanh nghiệp còn phải chịu các khoản phí khác như phí sử dụng cơ sở hạ tầng kỹ thuật, phí kiểm tra chất lượng, phí kiểm dịch, thuế bảo vệ môi trường, thuế chống bán phá giá, thuế chống trợ cấp và thuế tự vệ,…

5. Kết luận

Qua bài viết này, VICO hy vọng bạn đã có được những thông tin hữu ích về quy trình nhập khẩu hàng hóa vào Việt Nam. Đây là một hoạt động quan trọng, đòi hỏi doanh nghiệp phải nắm rõ các quy định của pháp luật, các yêu cầu của cơ quan hải quan và nắm rõ quy trình vận chuyển hàng hóa. Nếu không xử lý đúng quy trình nhập khẩu hàng hoá, doanh nghiệp có thể gặp những rủi ro và khó khăn khi nhập khẩu hàng hoá lần đầu vào Việt Nam.

Nếu doanh nghiệp cần sự hỗ trợ chuyên nghiệp trong việc nhập khẩu hàng hóa vào Việt Nam. Hãy thể liên hệ với dịch vụ của VICO Logistics Việt Nam. VICO là đơn vị chuyên cung cấp các giải pháp logistics toàn diện cho các doanh nghiệp trong và ngoài nước, áp dụng phương pháp chuỗi cung ứng kỹ thuật số. Với kinh nghiệm hơn 30 năm trong lĩnh vực xuất nhập khẩu, VICO Logistics Việt Nam sẽ giúp bạn tiết kiệm thời gian và chi phí, tối ưu hóa quy trình nhập khẩu hàng hoá và kết nối Việt Nam với thế giới qua hiệp định thương mại tự do.

—--------

VICO LOGISTICS – Indochina Logistics Expert

Thành viên cấp cao của các hiệp hội Eurocham, JCtrans, VLA, VCCI,...

Văn phòng đại diện: Hồng Kông (trụ sở), Trung Quốc (Thẩm Quyến, Thượng Hải), Việt Nam (Hồ Chí Minh, Đà Nẵng, Hải Phòng).

Theo dõi chúng tôi để biết thêm chi tiết tại Youtube - Linkedin - Fanpage

Đặt ngay: https://vico.com.hk/vi#baogia